El rol del Asesor en Inversiones bajo el Enfoque Basado en Riesgos (EBR)

En el ecosistema financiero, la figura del Asesor en Inversiones debe adoptar entre sus obligaciones una metodología con EBR, la cual no debe considerarse solamente como un requisito regulatorio, sino una herramienta de gestión estratégica.

Actividades clave del Asesor en Inversiones

Para que un Asesor en Inversiones sea efectivo y cumpla con la normativa, sus actividades deben gravitar en torno a tres ejes:

Identificación y perfilamiento: Realizar un adecuado "Know Your Customer" (KYC), por lo que no solo basta con ofrecer sus servicios de asesoría y/o gestión en inversiones, es necesario entender el origen de los recursos y el propósito de la relación comercial.

Asesoría técnica especializada: Explicar con transparencia los productos, evitar cláusulas abusivas y confirmar que el perfil del cliente coincida con el riesgo del producto.

Monitoreo transaccional preventivo: Observar el comportamiento del cliente para detectar operaciones inusuales o fuera de su perfil transaccional declarado.

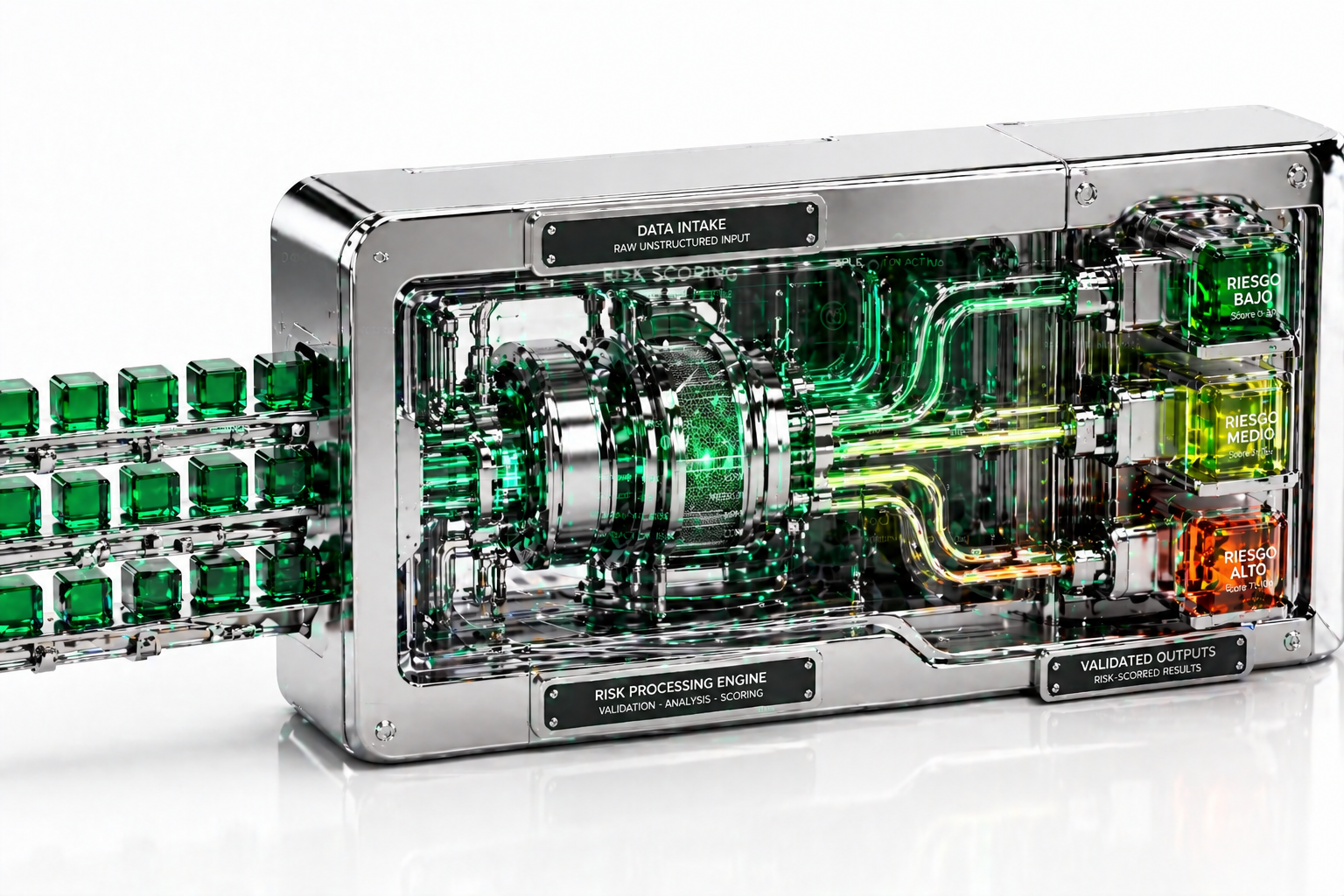

2. ¿Por qué es necesaria una Metodología de EBR?

Un Asesor en Inversiones que no cuente con una metodología es un riesgo para sí mismo, además de incumplir con lo dispuesto en las disposiciones de Prevención de Lavado de Dinero y Financiamiento al Terrorismo (PLD/FT) para los Asesores en Inversiones.

El EBR permite:

Tener una eficiencia operativa: Es decir, no se trata de revisar todo por igual, sino de concentrar los recursos y la debida diligencia en los clientes que representen un mayor riesgo (PEP, jurisdicciones de riesgo, etc.).

Blindaje legal: Ante la supervisión de la autoridad, contar con una metodología documentada demuestra que la entidad actúa de acuerdo con las disposiciones.

Mitigación de sanciones: Un EBR sólido reduce la probabilidad de que el Asesor en Inversiones sea utilizado para el lavado de dinero o financiamiento al terrorismo, evitando multas que pueden comprometer la viabilidad del negocio.

3. Implementación Práctica

Para que la metodología sea “aplicada” y no solo papel, el Asesor en Inversiones debe aplicar los siguientes controles:

Cuestionarios Dinámicos: Ir más allá de los datos básicos; preguntar por la actividad económica real.

Matrices de Riesgo: Asignar un puntaje (Score) al cliente desde el primer contacto.

Actualización Constante: El riesgo no es estático, de tal manera que el Asesor en Inversiones debe documentar cambios significativos en el patrimonio o comportamiento del cliente.

El Asesor en Inversiones debe conocer perfectamente su producto, pero también analizar, además de los riesgos del mercado, los riesgos a los que se encuentra expuesto en materia de PLD/FT.

La metodología de EBR es el lenguaje común que permite al área comercial y al área de cumplimiento (PLD/FT) trabajar hacia un mismo objetivo: crecimiento seguro y sostenible.

Edgar Morales Escamilla.

👉 Visita lexgrid.mx

FAQ´S

¿El Enfoque Basado en Riesgos es obligatorio para un Asesor en Inversiones?

Sí.

No es una buena práctica opcional. Es una obligación derivada de las disposiciones en materia de Prevención de Lavado de Dinero y Financiamiento al Terrorismo (PLD/FT).

El punto crítico no es solo “tenerlo”, sino poder demostrar que:

existe una metodología documentada

se aplica en la operación diaria

y se actualiza conforme cambia el riesgo del cliente

Si no puedes demostrar eso, para la autoridad es equivalente a no tenerlo.

¿Qué pasa si solo tengo políticas de PLD, pero no una metodología EBR?

En términos prácticos, estás incompleto.

Las políticas describen qué deberías hacer.

El EBR define cómo decides a quién aplicarle cada nivel de control.

Sin EBR:

todos los clientes se tratan igual

no hay priorización de riesgo

no puedes justificar tus decisiones

Y eso es precisamente lo que revisa la autoridad.

¿Cómo sabe la autoridad si realmente estoy aplicando el EBR?

No lo valida en papel. Lo valida en evidencia.

Ejemplos concretos:

expedientes con perfilamiento real del cliente

matrices de riesgo aplicadas y justificadas

registros de monitoreo transaccional

actualizaciones de información del cliente

El error común es tener formatos llenos, pero sin lógica de riesgo detrás.

¿El KYC básico cumple con el EBR?

No.

El KYC es solo el punto de entrada.

El EBR exige ir más allá:

entender actividad económica real

identificar origen de recursos

analizar comportamiento esperado

Si solo recolectas datos sin analizarlos, no estás aplicando un enfoque basado en riesgos.

¿Qué tipo de clientes requieren mayor nivel de control?

Aquellos que, por su perfil, incrementan el riesgo de PLD/FT.

Ejemplos típicos:

Personas Políticamente Expuestas (PEP)

clientes con operaciones internacionales complejas

jurisdicciones de alto riesgo

estructuras corporativas poco transparentes

El EBR implica asignar más recursos y controles a estos casos, no tratar a todos igual.

¿Cada cuánto debo actualizar el perfil de riesgo del cliente?

El riesgo no es estático.

Debe actualizarse cuando existan cambios relevantes, como:

incremento significativo en patrimonio

cambio en actividad económica

variaciones en el comportamiento transaccional

Además, debe existir una revisión periódica, incluso si no hay cambios aparentes.

¿Qué es una matriz de riesgo y por qué es clave en el EBR?

Es la herramienta que traduce el análisis en decisiones.

Permite:

asignar un nivel de riesgo al cliente

justificar ese nivel

definir qué controles aplicar

Sin matriz de riesgo, no hay forma estructurada de aplicar el EBR.

¿Qué revisa la autoridad en una inspección sobre EBR?

Principalmente tres cosas:

Coherencia

Que el perfil del cliente coincida con su comportamiento.Evidencia

Que cada decisión esté documentada.Aplicación real

Que los controles no sean solo formales, sino operativos.

El problema no es equivocarse en el riesgo.

El problema es no poder justificar por qué decidiste lo que decidiste.

¿El monitoreo transaccional es parte del EBR o un proceso separado?

Es parte central del EBR.

El perfil inicial define qué esperar del cliente.

El monitoreo valida si eso se cumple.

Si no existe monitoreo:

no detectas desviaciones

no puedes actualizar el riesgo

el EBR deja de funcionar

¿Cómo reduce el EBR el riesgo de sanciones?

No elimina el riesgo. Lo gestiona.

Un EBR sólido permite demostrar que:

identificaste riesgos

aplicaste controles proporcionales

actuaste conforme a una metodología

Esto es clave en una revisión, porque cambia la narrativa de:

“incumpliste”

a

“gestionaste el riesgo conforme a regulación”